Abonos a capital · Deudas

¿Abonar a capital? Podrías ahorrar más de RD$1.8 millones

Un abono bien hecho recorta años de préstamo y cientos de miles en intereses.

Aprende la diferencia entre reducir plazo y reducir cuota… y pruébalo con el simulador.

Guía + simulador gratis de Más Que Finanzas

Hacer abonos a capital es una de las decisiones más rentables que puedes tomar con un préstamo: pagas un poco más de lo que te toca y ese dinero va directo a bajar la deuda, no a intereses. El resultado puede ser enorme. En un préstamo de RD$5,000,000 a 20 años, tres abonos de RD$100,000 pueden ahorrarte más de RD$1.8 millones en intereses. Pero hay un detalle que casi nadie conoce y que cambia por completo el resultado: cómo le pides al banco que aplique ese abono.

En esta guía te explico qué es un abono a capital, la diferencia clave entre reducir el plazo y reducir la cuota, un ejemplo real con números, cuándo conviene hacerlo (y cuándo no), y un simulador gratuito para ver tu propio caso.

🧮 Simulador de abonos a capital

Pon tu monto, tasa y plazo, elige la estrategia y agrega tus abonos: verás cuánto ahorras en intereses y cuántos meses recortas.

[ Aquí va el simulador: pega el shortcode o el embed de Simulador-Abonos-Capital-MQF.html ]

¿Qué es un abono a capital?

Es un pago adicional a tu cuota normal que se aplica directamente al capital (el monto que debes), no a los intereses. Como los intereses se calculan sobre el saldo pendiente, cada abono reduce ese saldo y, por lo tanto, reduce los intereses futuros. Mientras más temprano lo hagas, mayor es el ahorro, porque al principio del préstamo casi toda tu cuota se va en intereses.

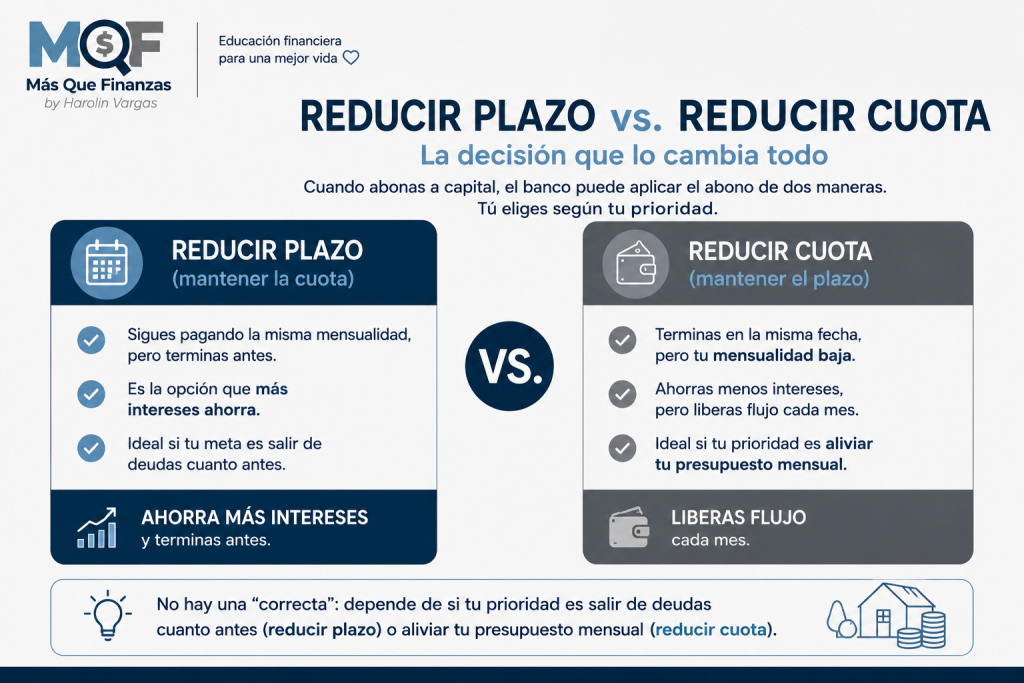

Reducir plazo vs. reducir cuota: la decisión que lo cambia todo

Cuando abonas a capital, el banco puede aplicar el abono de dos maneras. Tú eliges:

- Reducir el plazo (mantener la cuota): sigues pagando la misma mensualidad, pero terminas antes. Es la opción que más intereses ahorra.

- Reducir la cuota (mantener el plazo): terminas en la misma fecha, pero tu mensualidad baja. Ahorras menos intereses, pero liberas flujo cada mes.

No hay una “correcta”: depende de si tu prioridad es salir de deudas cuanto antes (reducir plazo) o aliviar tu presupuesto mensual (reducir cuota).

Ejemplo real de abonos a capital: RD$5,000,000 a 20 años

Imagina un préstamo de RD$5,000,000, a 12% anual y 20 años (240 meses). La cuota base es de unos RD$52,931. Haces 3 abonos de RD$100,000 (RD$300,000 en total) durante los primeros años. Así queda el ahorro según la estrategia:

| Estrategia | Ahorro en intereses | Efecto |

|---|---|---|

| Reducir capital / mantener cuota | ≈ RD$1,835,000 | Terminas ~40 meses (3.3 años) antes |

| Reducir la cuota / mantener plazo | ≈ RD$434,000 | Tu mensualidad baja; mismo plazo |

La diferencia es enorme: con los mismos RD$300,000, reducir el capital ahorra más de 4 veces lo que ahorra reducir la cuota. Por eso, si tu meta es pagar menos intereses, casi siempre conviene reducir el plazo.

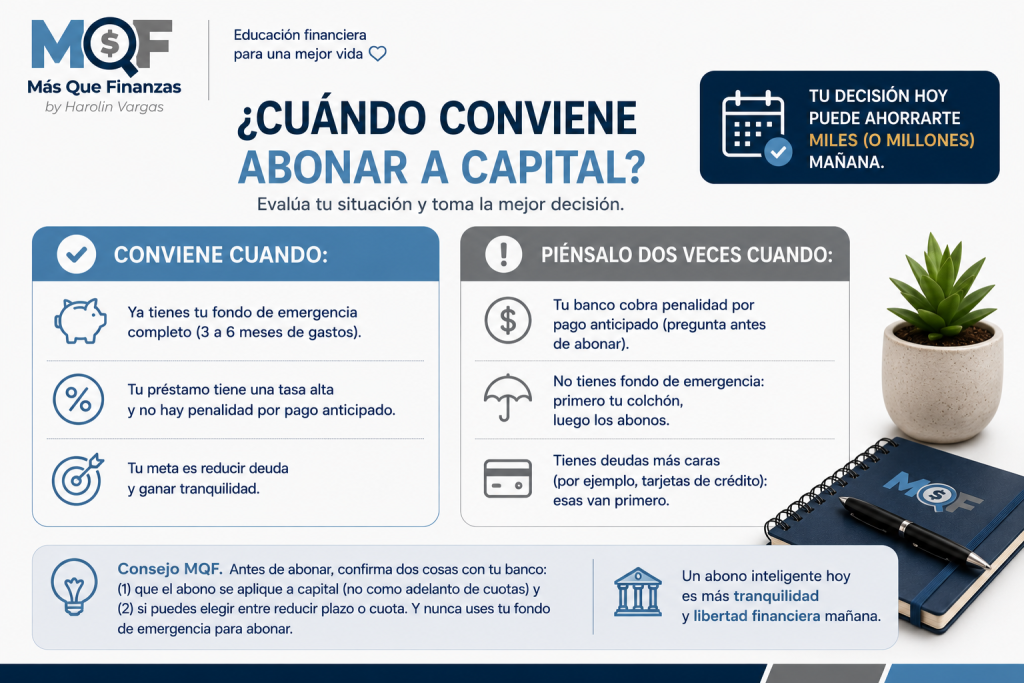

¿Cuándo conviene abonar a capital (y cuándo no)?

Conviene cuando:

- Ya tienes tu fondo de emergencia completo (3 a 6 meses de gastos).

- Tu préstamo tiene una tasa alta y no hay penalidad por pago anticipado.

- Tu meta es reducir deuda y ganar tranquilidad.

Piénsalo dos veces cuando:

- Tu banco cobra penalidad por pago anticipado (pregunta antes de abonar).

- No tienes fondo de emergencia: primero tu colchón, luego los abonos.

- Tienes deudas más caras (por ejemplo, tarjetas de crédito): esas van primero.

💡 Consejo MQF. Antes de abonar, confirma dos cosas con tu banco: (1) que el abono se aplique a capital (no como adelanto de cuotas) y (2) si puedes elegir entre reducir plazo o cuota. Y nunca uses tu fondo de emergencia para abonar.

Preguntas frecuentes sobre los abonos a capital

Reducir el plazo ahorra más intereses porque terminas antes. Reducir la cuota ahorra menos, pero baja tu mensualidad y te da más flujo.

Lo más temprano posible dentro del préstamo. Al inicio, la mayor parte de tu cuota son intereses, así que cada abono temprano rinde mucho más.

Depende del banco y del contrato. Algunos préstamos cobran penalidad por pago anticipado, así que conviene preguntar antes de abonar.

Si tu préstamo tiene una tasa alta, abonar suele rendir más que muchas inversiones de bajo riesgo. Compara la tasa de tu deuda con lo que ganarías invirtiendo.

Conclusión

Un abono a capital es dinero que trabaja a tu favor: reduce el saldo, los intereses y el tiempo de tu deuda. La clave está en elegir bien la estrategia (reducir plazo para ahorrar más, reducir cuota para aliviar el mes), abonar temprano y proteger tu fondo de emergencia. Con eso, unos pocos abonos pueden ahorrarte cientos de miles —o millones— en intereses.

También te puede interesar

- Consolidación de deudas

- Uso de la tarjeta de crédito

- Tu empresa y tu bolsillo no son lo mismo

- El impuesto de 0.20% a transferencias y cheques

Cifras ilustrativas con fines educativos; no constituyen asesoría financiera personalizada. Verifica con tu entidad financiera las condiciones de tu préstamo (penalidad por pago anticipado y forma de aplicar el abono). Para información al consumidor financiero puedes consultar la Superintendencia de Bancos de la República Dominicana. © Más Que Finanzas — Harolin Vargas, CPA.