Impuesto a las transferencias 0.20% · Ley 30-26

El “punto veinte” ya está aquí

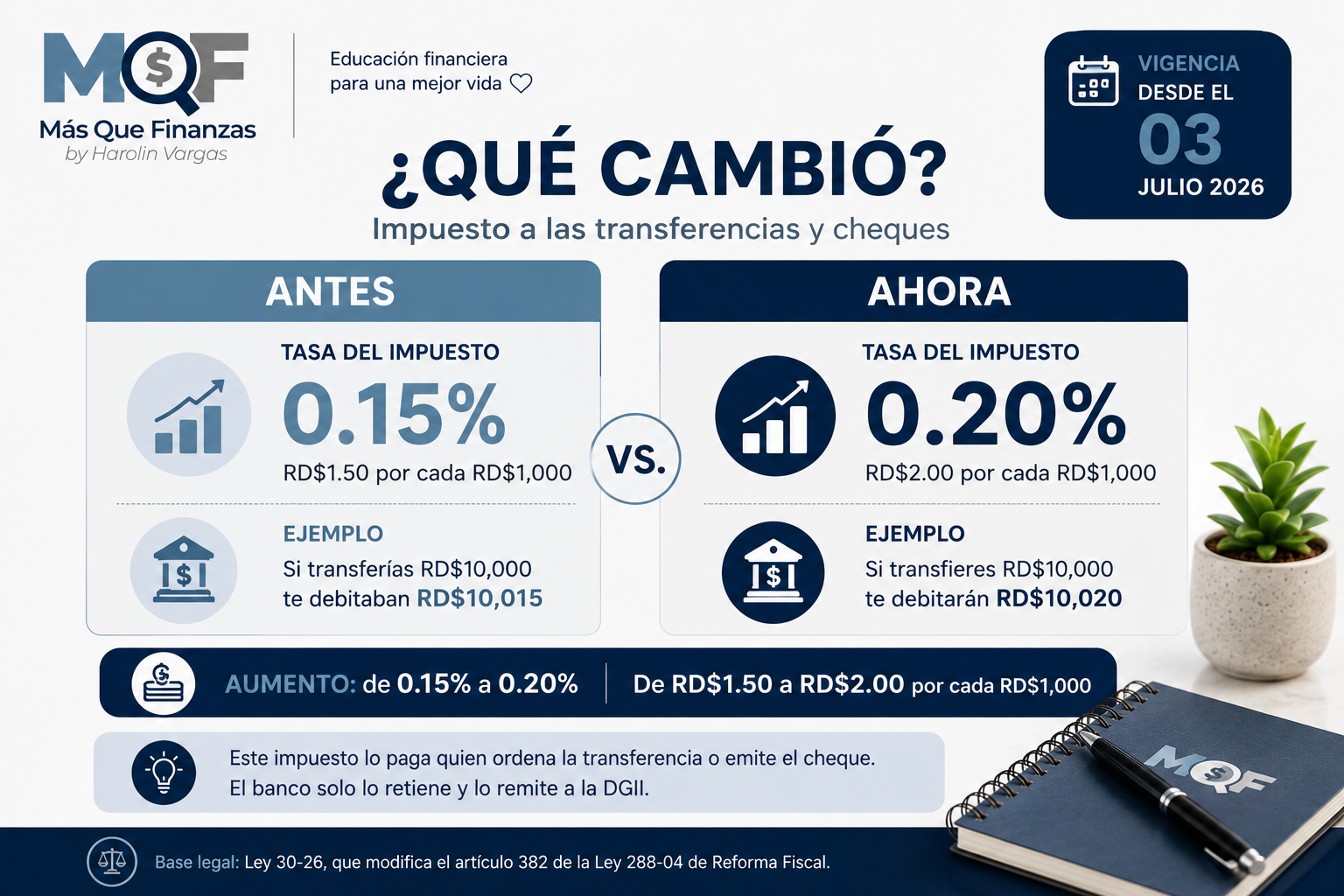

Desde hoy, cheques y transferencias electrónicas pagan 0.20% (antes 0.15%).

Son RD$2 por cada RD$1,000 que envías a terceros o pagas con cheque.

Vigente desde el 3 de julio de 2026 · Art. 40 de la Ley 30-26

Si hoy hiciste una transferencia y te llegó un descuento un poquito mayor, no es un error del banco. Desde el 3 de julio de 2026, el impuesto a las transferencias y cheques subió a 0.20%: el famoso “punto quince” (0.15%) pasó a ser “punto veinte”. En pesos, significa RD$2 por cada RD$1,000 que muevas hacia la cuenta de otra persona o pagues mediante cheque.

Parece poco, pero si haces muchas transferencias al mes, suma. En esta guía te explico qué cambió exactamente, quién lo paga, en qué casos aplica y en cuáles NO, con ejemplos en pesos y las operaciones que están exentas para que no pagues de más sin darte cuenta.

¿Qué cambió con el impuesto a las transferencias (0.20%)?

La Ley 30-26 (medidas procrecimiento económico y simplificación fiscal) modificó el artículo 382 de la Ley 288-04 y elevó la tasa de este impuesto de 0.15% a 0.20% (2 por mil). La DGII fijó su entrada en vigor el 3 de julio de 2026. Puedes ver la explicación oficial de la Asociación de Bancos (ABA).

| Concepto | Antes | Ahora |

|---|---|---|

| Tasa del impuesto | 0.15% | 0.20% |

| Por cada RD$1,000 | RD$1.50 | RD$2.00 |

| Vigencia | hasta el 2 de julio de 2026 | desde el 3 de julio de 2026 |

¿Quién paga el impuesto a las transferencias 0.20% y cómo se cobra?

Lo paga el titular de la cuenta desde la cual se emite el cheque o se ordena la transferencia. El cobro es automático: se debita en el mismo momento de la operación.

El banco no inventa este cobro. Las entidades financieras actúan solo como agentes de retención: debitan el impuesto y lo envían a la Dirección General de Impuestos Internos (DGII), que es quien lo recauda. Es un tributo del Estado, no un cargo del banco.

⚠️ Error común. Muchas personas creen que el impuesto es un descuento que hace el banco por decisión propia. En realidad, las entidades financieras solo actúan como agentes de retención: el impuesto está establecido por ley y es remitido a la DGII.

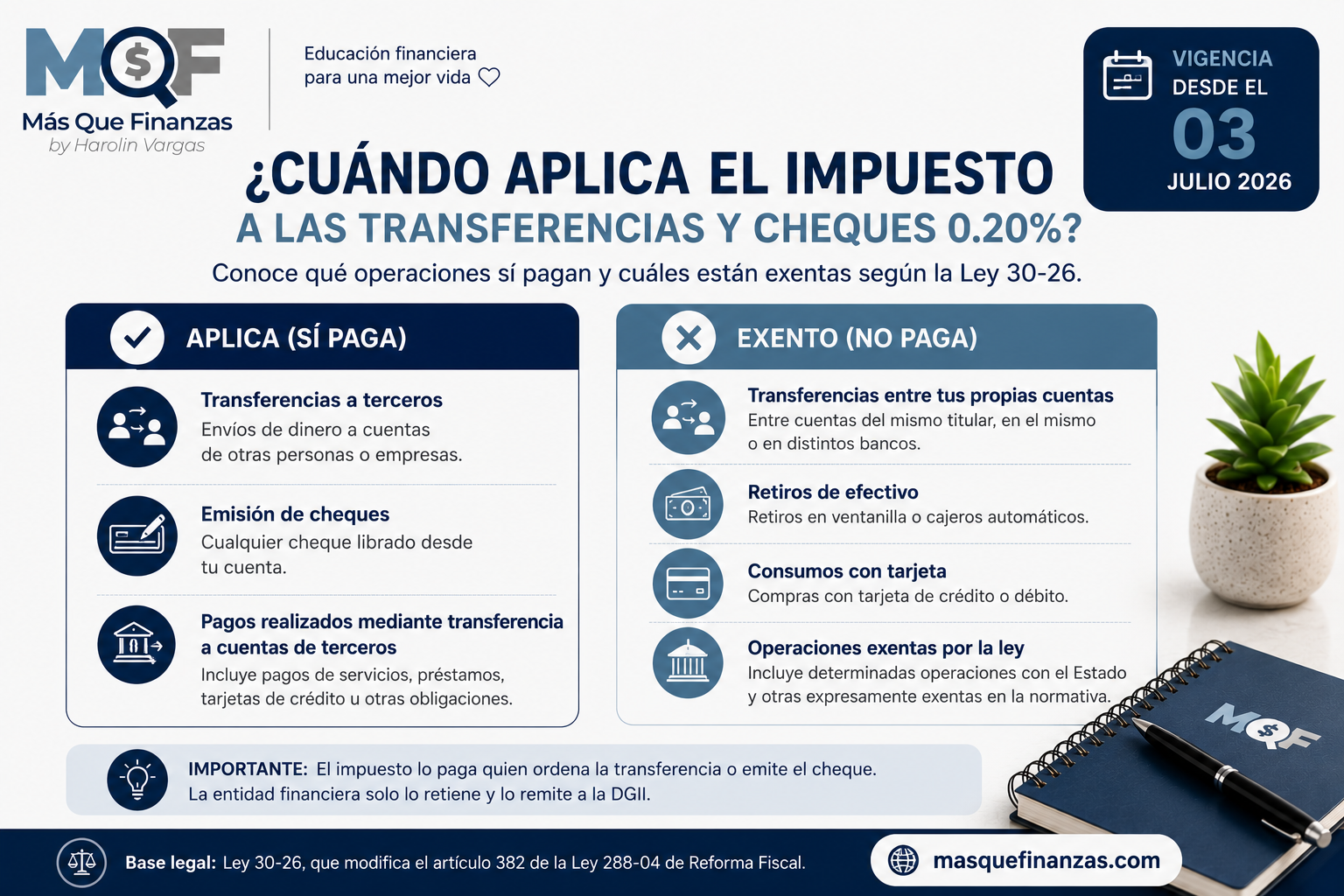

¿En qué casos aplica y en cuáles no?

Sí paga el 0.20%:

- Emisión y pago de cheques.

- Transferencias electrónicas a terceros, dentro o fuera de tu banco.

- Transferencias a cuentas de terceros, incluidas las que haces para pagar un préstamo o una tarjeta (lo gravado es la transferencia, no el pago en sí).

- Transferencias a cuentas mancomunadas con terceros.

- Retiros de efectivo hechos por terceros con códigos en cajeros.

NO paga (operaciones exentas):

- Transferencias entre cuentas de un mismo titular (mismo banco o entre bancos distintos).

- Retiros de efectivo en cajeros y sucursales.

- Consumos y pagos con tarjeta de crédito (usar la tarjeta para comprar).

- Pagos a la Seguridad Social y operaciones de fondos de pensiones.

- Pagos al Estado por concepto de impuestos.

- Transferencias internacionales y a puestos de bolsa hacia cuentas del mismo titular (requiere carta del banco receptor que confirme la titularidad).

Ojo con la tarjeta de crédito: comprar con tu tarjeta está exento, pero pagar la tarjeta transfiriendo desde tu cuenta sí paga el 0.20%.

Cuánto pagas del impuesto a las transferencias 0.20%: ejemplos

El impuesto es 0.20% del monto (RD$2 por cada RD$1,000). Así queda según lo que transfieras a un tercero:

| Transfieres a un tercero | Impuesto 0.20% | Débito total |

|---|---|---|

| RD$1,000 | RD$2.00 | RD$1,002.00 |

| RD$10,000 | RD$20.00 | RD$10,020.00 |

| RD$50,000 | RD$100.00 | RD$50,100.00 |

| RD$100,000 | RD$200.00 | RD$100,200.00 |

Ejemplo real: si transfieres RD$10,000 para pagarle a tu suplidor, de tu cuenta salen RD$10,020. Esos RD$20 son el impuesto (RD$2 por cada RD$1,000), no un cargo del banco.

Cómo reducir su impacto (sin complicarte)

El impuesto es proporcional, así que no hay “trucos” para evadirlo: lo que sí puedes es aprovechar las operaciones exentas y planificar mejor tus movimientos.

- Mueve dinero entre tus propias cuentas sin costo: pasar de tu ahorro a tu corriente (o entre tus cuentas en distintos bancos) está exento.

- Usa la tarjeta de crédito para tus consumos: comprar con la tarjeta no paga el impuesto (pero paga la tarjeta a tiempo para no generar intereses).

- Evita fraccionar de más: como es un porcentaje del monto, hacer 5 transferencias pequeñas o 1 grande paga el mismo impuesto; agrupa cuando puedas para ahorrar comisiones del banco.

- Presupuesta el 0.20%: si tu negocio hace muchos pagos por transferencia, inclúyelo como un costo fijo pequeño en tus números para que no te tome por sorpresa.

💡 Consejo MQF. Antes de pagar, pregúntate: ¿es a un tercero o a una cuenta mía? Si es entre tus cuentas, es gratis; si es a un tercero, ya sabes que cuesta RD$2 por cada mil. Con eso claro, ordenas tus pagos y evitas sorpresas.

¿Quieres manejar mejor tus finanzas?

Aprende a presupuestar y a que cada peso trabaje para ti.

Preguntas frecuentes sobre el impuesto a las transferencias 0.20%

Desde el 3 de julio de 2026 es de 0.20%, equivalente a RD$2 por cada RD$1,000 transferidos a terceros.

No. Las transferencias entre cuentas del mismo titular se encuentran dentro de las operaciones exentas previstas por la normativa.

No. El consumo realizado con tarjeta de crédito no está sujeto a este impuesto.

Lo paga quien ordena la transferencia o emite el cheque. La entidad financiera actúa como agente de retención y lo remite a la DGII.

La modificación fue introducida por la Ley 30-26, que modificó el artículo 382 de la Ley 288-04 y entró en vigencia el 3 de julio de 2026.

Conclusión

El impuesto a las transferencias 0.20% (el salto de 0.15% a 0.20%) se siente poco en cada operación, pero conocer las reglas te ahorra dinero: mueve entre tus cuentas sin costo, usa bien la tarjeta y presupuesta ese pequeño porcentaje en tus pagos a terceros. Informado, el “punto veinte” deja de ser una sorpresa y pasa a ser parte ordenada de tus finanzas.

También te puede interesar

- Reforma Fiscal 2026: Plan Anticrisis

- La nueva escala del ISR con la Ley 30-26

- Retención del 15% de ISR a freelancers

- Uso de la tarjeta de crédito

- Tu empresa y tu bolsillo no son lo mismo

Base legal: Ley 30-26 (art. 40), que modifica el art. 382 de la Ley 288-04; vigencia fijada por la DGII el 3 de julio de 2026. Este contenido es educativo e informativo y no sustituye asesoría profesional. Verifica siempre la norma vigente de la DGII. © Más Que Finanzas — Harolin Vargas, CPA.